1. 간단한 기업개요

한온시스템은 자동차용 열 관리 시스템을 제조하는 코스피의 상장된 기업입니다.

주 사업으로 주력 제품인 공조 시스템과 함께 이를 포괄하는 차량용 열 관리 시스템 전체의 사업영역을 영위하고 있으며, 이 분야에서 독보적인 기술력을 자랑하며, 업계 1위를 지키고 있습니다.

과거에는 한라비스테온공조라는 사명이었지만, 2014년도 말에 한앤컴퍼니와 한국타이어에 매각되어 한온시스템이라는 사명으로 바뀌게 되었습니다.

2. 최근의 주가흐름

완성차 업체들의 21년도 하반기 재고보충에 대한 가능성이 부품사들의 실적 개선 기대감으로 이어지면서, 부품사 전반에 주가 강세가 나타나고 있으나

한온시스템은 실적대비 주가가 높아 이에 편승하지 못하는 모습을 보여주고 있습니다.

이번 분기 한온시스템의 기대대비 실적이 낮게 기록된 이유로는 크게 2가지로 뽑을 수 있는데

①포드(`20년 기준 매출 비중13%) 등 완성차 고객사의 생산 차질 문제

②예상보다 비우호적인 환율의 영향

입니다.

이러한 실적이 예상치를 하회함에도 불구하고 한온시스템은 (1)아이오닉5의 실적 호조 반영에 대한 기대감과 더불어 (2)대주주 지분 매각 움직임의 본격화는 고평가된 주가를 지지하는 요인으로 작용하고 있습니다.

3. 한온시스템 매각과 본입찰

현재 한온시스템에게 가장 중요한 핵심 이슈는 한온시스템의 지분 매각입니다.

한온시스템은 아래와 같이, 7월 22일 지분 매각을 통한 여러 이슈들은 현재까지 결정된 바가 없다고 공시하였습니다.

매각 대상은 한앤컴퍼니가 보유한 지분 50.5%와 한국타이어앤테크놀로지의 19.49%등 총 70%상당의 지분입니다.

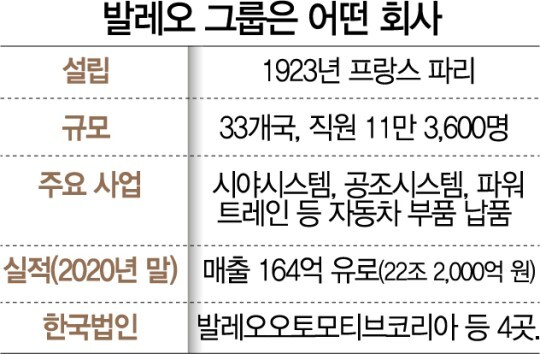

한동안 인수 참여 철회설이 돌던 프랑스 자동차 부품사 발레오가 컨소시엄을 구성해 지분 50%를 인수하는 구조로 한온시스템 인수전에 참여를 발표하였고, 가장 유력한 경쟁자로는 사모펀드 칼라일이 손꼽히고 있습니다. 칼라일은 LG전자와 컨소시엄을 구성하는 데 실패했음에도 끝까지 입찰에 참여하겠다는 의지를 내보이고 있습니다.

글로벌 차량부품사와 사모펀드(PEF)운용사 간 각축전으로 진행될 전망으로 인해, 통상적인 인수·합병(M&A) 절차에서 약 6주~8주간 실사 기간을 갖는 만큼 이르면 8월 중에나 본입찰을 실시할 예정입니다.

이러한 한온시스템의 매각 이슈가 고평가된 주가를 지지하는 요인으로 작용하는 이유는,

지분 매각을 통해서 앞으로 회사의 성장성과 방향성 그리고 글로벌 열관리시스템 시장 점유율에 대해 아주 큰 영향을 미치기 때문입니다.

만약에 글로벌 공조 업체 3위(12% 비중)를 가지고 있는 발레오가 인수에 성공할 시에는, 한온시스템과 합병을 통해서 글로벌 공조 전체 매출에서 현재 1위 업체인 덴소와 어깨를 나란히 할 수 있게 되기 때문입니다.

4. 향후 주가 전망

8월 2일 장마감 기준 한온시스템의 주가는 15,750입니다.

7월 31일까의 투자의견은 아래와 같습니다.

0512 하나금융투자 : 중립 > 목표주가 : 17,000원

0527 한국투자 : 매수 > 목표주가 : 19,000원

0624 한화투자 : Hold > 목표주가 : 18,000원

0706 하이투자 : Hold > 목표주가 : 18,000원

현재 인수전에 지진부진하던 발레오가 본격적으로 인수전에 참여함으로서, 한온시스템에 대한 주가의 기대치가 다시금 높아지고 있습니다. 실제로 위와 같이 증권사들은 투자의견을 현재주가보다 놓은 가격으로 책정하고 있습니다.

하지만 증권사 레포트에서 가격을 매우 호의적으로 책정하는 경향이 있다는 것을 고려해 보았을 때, 지금 한온시스템에 투자하는 것은 리스크 대비 낮은 리턴(수익)의 가능성을 가지고 있다고 생각합니다.

* 개인적인 분석이며, 투자를 권유하는 글이 아닙니다.

'주식 정보' 카테고리의 다른 글

| 미국 메타버스 ETF(META) & 메타버스 관련주 (0) | 2021.08.13 |

|---|---|

| SD 바이오센서 재무, 성장성 분석(Feat. COVID-19는 종식 될 것인가?) (0) | 2021.08.10 |

| TIGER 글로벌리튬 & 2차전지 SOLACTIVE - 소개 및 분석(feat. 백색원유 ‘리튬’과 전기차의 핵심 ‘2차전지’에 투자) (0) | 2021.08.05 |

| 카카오모빌리티 관련주 (1) | 2021.07.28 |

| 크래프톤 청약 관련주 (2) | 2021.07.27 |